NO CIERRAN LOS NÚMEROS

Crisis en el agro: márgenes al límite y a la espera de promesas de alivio fiscal

Productores enfrentan precios bajos, mayores retenciones y costos crecientes, mientras el Gobierno asegura que eliminará los derechos de exportación, tras el encuentro con la Mesa de Enlace.

Por Tendencia de noticias

El sector agropecuario atraviesa un momento crítico, con márgenes de ganancia al límite para la campaña 2025/2026. La combinación de precios internacionales deprimidos, un aumento en las retenciones, costos de insumos al alza y una presión impositiva elevada complica la viabilidad de la producción, especialmente en zonas alejadas de los puertos. En este contexto, el presidente Javier Milei se reunió con la Mesa de Enlace y prometió que los derechos de exportación serán el próximo impuesto a eliminar, según relataron los dirigentes del campo tras el encuentro.

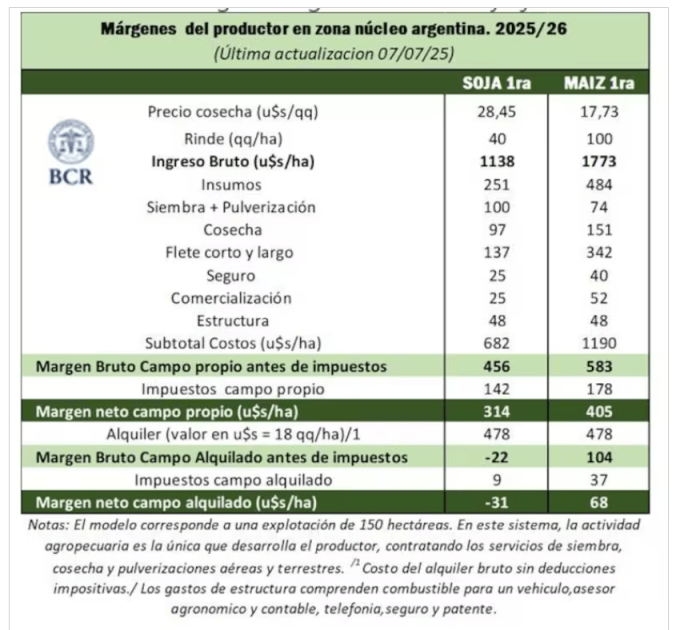

La estructura de costos representa un desafío central. Según la Bolsa de Comercio de Rosario (BCR), sembrar maíz temprano demanda una inversión inicial de US$1190 por hectárea, mientras que la soja requiere US$680. Además, el flete se ha convertido en un factor determinante, representando el 29% del costo total en maíz y el 20% en soja, lo que penaliza especialmente a regiones distantes de las terminales portuarias. “Vemos que los números están muy al límite, en los dos cultivos, tal vez el maíz se ve mejor, pero requiere de una inversión que es significativamente mayor también”, alertaron desde la BCR, destacando que la elección de cultivos depende no solo de los márgenes, sino también del riesgo y la inversión inicial.

En campos alquilados de la zona núcleo, la situación es aún más delicada. Un informe de la BCR proyecta que la soja de primera siembra (octubre) dejaría una pérdida de hasta US$31 por hectárea para la campaña 2025/2026, mientras que el maíz generaría un margen neto de apenas US$68, descontados los impuestos. Esto se explica por los precios proyectados a cosecha —US$284,5 por tonelada para la soja y US$173 para el maíz—, que no cubren los costos, agravados por el aumento de retenciones al 33% para la soja (desde el 26%) y al 12% para el maíz (desde el 9,5%) desde el 1° de julio. En campo propio, los números son más favorables, con márgenes netos de US$405 por hectárea para el maíz y US$314 para la soja, pero la alta inversión inicial sigue siendo un obstáculo.

Otros factores complican la ecuación. Según Diego Curat, director de Az Group, el tipo de cambio está un 10% por debajo del promedio histórico, según el Banco Central, mientras que impuestos locales como el inmobiliario rural y la tasa vial subieron más del 50% en dólares en algunos casos. “Si alguien cree que hubo mejoras en los servicios prestados, pregúnteles a los productores de la cuenca del centro de la provincia de Buenos Aires, que han tenido que invertir mucho para poder sacar su producción (granos, carnes y leche) por caminos sin mantenimiento, puentes inutilizables, etcétera”, señaló Curat. Además, destacó que los productores deben pagar anticipos de Ganancias por utilidades del ejercicio anterior que difícilmente se repitan: “Las empresas que han generado buenos rindes en el ejercicio 2024 tendrán que anticipar fondos por utilidades que probablemente no se generarán”.

Az Group reportó un aumento de US$80 por tonelada en la urea y US$20 en el fosfato debido a la guerra en Medio Oriente, junto con subas en combustibles que impactan en los costos de siembra, pulverización y cosecha. A esto se suma una caída del 30% en el valor de los granos respecto a años anteriores. El financiamiento, aunque con tasas de interés más bajas, sigue siendo caro, con un 40% anual frente a una inflación proyectada del 25% y un dólar que se ajusta lentamente. “Por lo tanto, resulta imposible recurrir a los préstamos para los negocios agropecuarios corrientes”, afirmó Curat.

Un informe del Centro Cultural y de Estudios DEMOS subraya la gravedad de la situación: “La rentabilidad de la producción de soja en Argentina ha caído a niveles preocupantes”, con márgenes netos “alcanzando prácticamente cero en junio de 2025”. El estudio, elaborado por el Dr. Ignacio Trucco, atribuye este deterioro a una baja del 9,3% en el precio internacional en términos reales, un aumento del 5% en los costos de producción y del 9,4% en los de comercialización, junto con retenciones del 33% para la soja. Además, los costos locales como la cosecha y la labranza crecieron un 15% y un 24%, respectivamente. Las regiones más afectadas, como Salta, el sur de Córdoba, el sudoeste de Buenos Aires y Santiago del Estero, ya operan con márgenes negativos, mientras que el norte de Buenos Aires y el sur de Santa Fe resisten gracias a su alta productividad.

Un actor que siempre gana

“De cara a la siembra de granos gruesos, el gran socio de los productores —el Estado— una vez más define la suerte de las empresas a partir de decisiones que generan menores inversiones y, sobre todo, menor derrame de dinero en las localidades del interior. El Estado socio en las ventas cobra siempre, llueva o no, y más allá del volumen producido”, expresó Curat. En este sentido, advirtió que la presión impositiva y la incertidumbre fomentan una visión de corto plazo: “La necesidad imperiosa de estar considerando continuamente el cortísimo plazo torna muy difícil generar empresas que pongan el foco en las personas y que sean sustentables en las dimensiones económica, ambiental y social”.

Juan Manuel Uberti, analista de Grassi SA, coincidió: “Con los actuales niveles de precios a cosecha —US$282 para soja y US$175 para maíz— y el valor corriente de los insumos, la ecuación de márgenes se vuelve riesgosa”. Solo con rindes muy altos se obtienen resultados positivos, pero con exigencias climáticas y productivas extremas. “No son números exorbitantes y con la exigencia de no fallar con el clima y rindes. Con rendimientos normales o flojos todo se pone rojo”, agregó. La consultora Az Group proyecta una pérdida de US$56 por hectárea para la soja en campos alquilados de la zona núcleo, con un rinde de 35 quintales por hectárea y un precio de US$282 por tonelada para mayo de 2026.

Los productores reclaman reglas claras a mediano plazo para planificar la producción sin enfrentar contextos hostiles. “Es imperioso despejar la niebla con el anuncio de reglas para el mediano plazo que permitan poner foco en producir y no en defenderse de contextos hostiles o en adivinar cuál va a ser la próxima decisión impositiva coyuntural del Gobierno”, insistió Curat, resumiendo el sentir del sector tras la reunión con Milei.

Más de portalcana